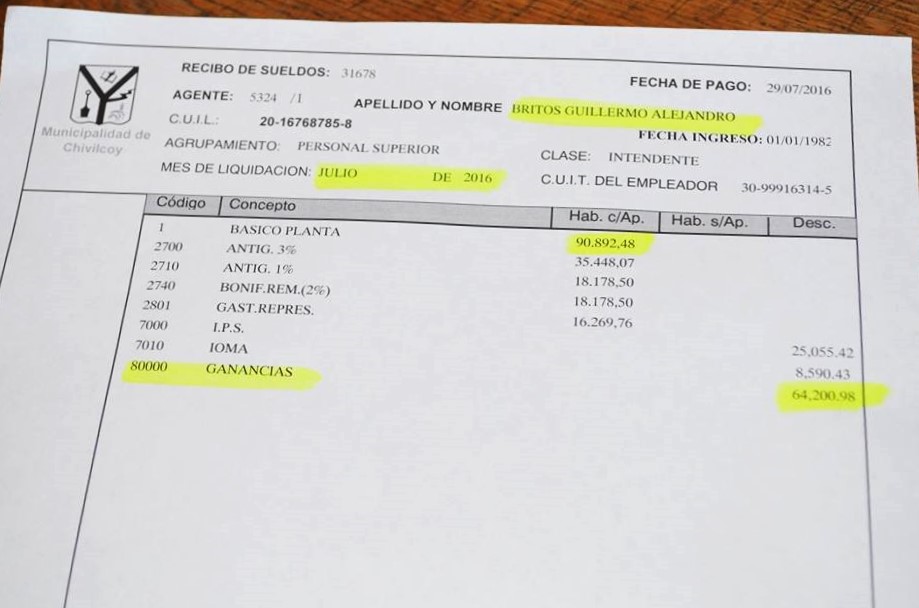

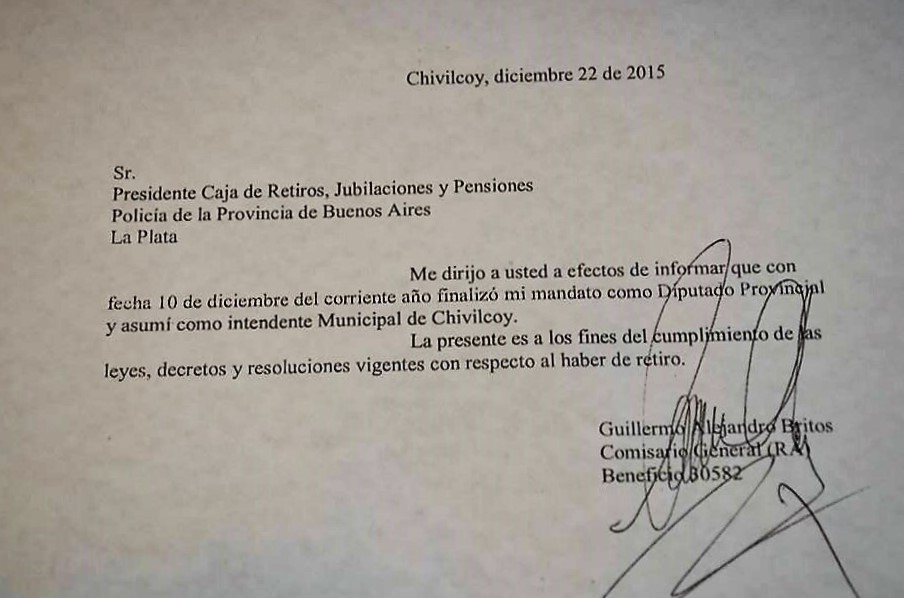

Leticia Carena ,Contadora municipal, se expresó con respecto al artículo 125 de la Ley Orgánica de los Municipios.

“El sueldo de un intendente está normado por la ley Orgánica Municipal, en los cuales se termina taxativamente como liquidar la dieta de los concejales y el sueldo de los intendentes”

“Es taxativo, no nos podemos mover de esto “ dijo Carena y agregó “tenemos varios antecedentes, uno como observación ,que fue el municipio de Suipacha,”

Municipio de Suipacha , en el cual la Contadora Leticia Carena desempeñaba funciones al respecto informó “es un momento en el año 2010 en que el intendente durante el periodo 2008 -2009 -2010 ,había decidido, por una cuestión de presupuesto y por una comisión ,de que se iba a reducir el sueldo, de hecho se hizo y ante nota que mandó a contaduría, por la cual estuve 2 años en observación por el Tribunal de Cuentas , la que motivó por la cual estuve dos años para que me levantara esa observación”

Carena puso en conocimiento de otro hecho puntual con respecto a no ajustarse a lo que dice la Ley Orgánica de los Municipios “ fue en la municipalidad de General Paz ,este antecedente fue peor; fue en el año 2007 el intendente renunció al cobro de sus haberes con acuerdo en su momento del Concejo Deliberante ,el Tribunal de cuentas le mantuvo en suspenso dos años el fallo, porque entendió que la Ley Orgánica era tan taxativa sobre el destino del sueldo del intendente”

Y afirmó que “en el caso de General Paz cobró los haberes atrasados el intendente, se le hicieron las retenciones del IVA y del I P S ,recién en ese momento se le levantó el cargo”

Leticia Carena remarcó “como Contadora Municipal no puedo dejar de liquidar el sueldo del intendente fuera de lo que dice el artículo 125 ,además nosotros como Municipio el intendente nos puso como cabeza de retención; dentro del sueldo del intendente se retiene por el otro ingreso también, es algo que de hecho que no se hiciese así ,tendríamos una observación del Tribunal de Cuentas”expresó.